ハウスメーカー

ハウスメーカー 家づくり、まず何をすればいい?|後悔しない5ステップと無料で相談できる方法

「家を建てたいけど、何から始めればいいの?」注文住宅は人生最大の買い物なのに、正しい進め方を教えてくれる人はなかなかいません。展示場に行けばハウスメーカーの営業トークに巻き込まれ、ネットで調べると情報が多すぎて混乱する——そんな方のために、...

ハウスメーカー ハウスメーカー  ハウスメーカー

ハウスメーカー  間取り

間取り  注文住宅

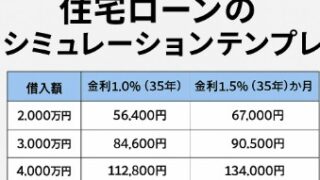

注文住宅  住宅ローン

住宅ローン  注文住宅

注文住宅  注文住宅

注文住宅  注文住宅

注文住宅  ハウスメーカー

ハウスメーカー